中金:工具行業(yè)長牛賽道中國品牌全球替代

2022-03-08

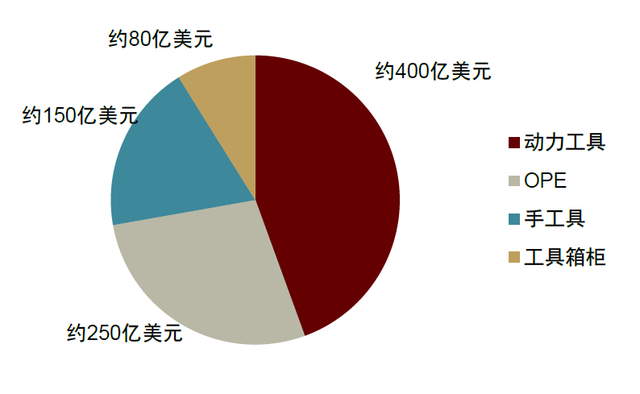

全球工具行業(yè)市場約900-1,000億美元,中國制造,歐美消費(fèi)。工具主要包括動(dòng)力工具、戶外動(dòng)力工具(OPE)、手工具、工具箱柜等品類,2020年全球市場分別約400/250/150-200/80億美元。歐美占全球工具行業(yè)需求約8成,同時(shí)中國占全球工具行業(yè)供給8成以上。產(chǎn)業(yè)中品牌方和渠道方占據(jù)核心利潤,全球形成龐大的國際分工體系,基于產(chǎn)業(yè)鏈復(fù)雜度,即便在勞動(dòng)力成本優(yōu)勢(shì)逐漸被東南亞趕超的情形下,中國的產(chǎn)業(yè)鏈地位依然相對(duì)穩(wěn)固。

產(chǎn)品電動(dòng)化、無繩化發(fā)展,中國企業(yè)全球份額持續(xù)上升。1)動(dòng)力工具:2020年電動(dòng)化率約74%,無繩化率近50%,我們認(rèn)為電動(dòng)化、無繩化趨勢(shì)仍將延續(xù)。創(chuàng)科實(shí)業(yè)創(chuàng)科實(shí)業(yè)已成長為全球第一大電動(dòng)工具企業(yè);2)OPE:2020年電動(dòng)化率不足20%,燃油產(chǎn)品仍占主導(dǎo),產(chǎn)品升級(jí)空間較大,電動(dòng)OPE市場集中度高,4家中國企業(yè)占據(jù)全球50%份額,其中創(chuàng)科實(shí)業(yè)、泉峰控股泉峰控股為行業(yè)前二;3)手工具:SKU較多,市場較動(dòng)力工具更分散。美國史丹利史丹利百得和APEX行業(yè)領(lǐng)先,巨星科技巨星科技緊隨其后,憑借優(yōu)質(zhì)的供應(yīng)鏈管理能力,中國企業(yè)在渠道商的份額保持提升。

往前看,我們認(rèn)為中國品牌將持續(xù)實(shí)現(xiàn)全球替代。全球工具行業(yè)整體具有穩(wěn)定性特征,呈現(xiàn)出“GDPGDP+”的增長特性,過去10年行業(yè)增長CAGR在5%-10%。2020年疫情加速了中國企業(yè)的份額上升,憑借穩(wěn)定的產(chǎn)能供給,中國企業(yè)在渠道商的供應(yīng)地位明顯提升。我們認(rèn)為在產(chǎn)業(yè)鏈優(yōu)勢(shì)和工程師紅利帶動(dòng)下,中國企業(yè)將繼續(xù)具備技術(shù)優(yōu)勢(shì)和性價(jià)比優(yōu)勢(shì),全球替代步伐仍將延續(xù)。中國企業(yè)較海外企業(yè)更早挖掘和把握動(dòng)力工具行業(yè)鋰電化、無繩化趨勢(shì),三電技術(shù)積累更深,且產(chǎn)業(yè)鏈向中國轉(zhuǎn)移的趨勢(shì)有望幫助中國企業(yè)進(jìn)一步降本增效。

風(fēng)險(xiǎn)

加息致美國地產(chǎn)和居民DIY需求承壓;原材料、運(yùn)費(fèi)、匯率、關(guān)稅等成本變動(dòng);新產(chǎn)品品類替代。

關(guān)閉返回

關(guān)閉返回